Connaissances

Faire le meilleur usage de la rémunération variable : paiement via le salaire, warrants ou plan bonus ?

Un bonus salarial payé en espèces reste la forme de rémunération variable la plus utilisée. Toutefois, l'avantage net pour le travailleur est beaucoup moins important qu'avec les alternatives moins connues : des warrants ou un plan bonus. Cette dernière option, en particulier, est beaucoup plus avantageuse pour le travailleur au bout du compte. Un plan bonus est également plus intéressant pour l'employeur.

De nombreuses entreprises accordent à leurs collaborateurs un salaire supplémentaire lorsque des objectifs collectifs ou individuels sont atteints. Souvent, cela prend encore la forme d'un bonus classique. L'inconvénient d'un tel bonus salarial est qu'après tous les prélèvements, il ne reste au travailleur qu'un bon 30 % du coût brut. Avec les warrants et les plans bonus, il existe des alternatives intéressantes qui, en fin de compte, rapportent plus au travailleur et sont également plus avantageuses pour l'employeur.

Paiement par le biais d'un bonus salarial

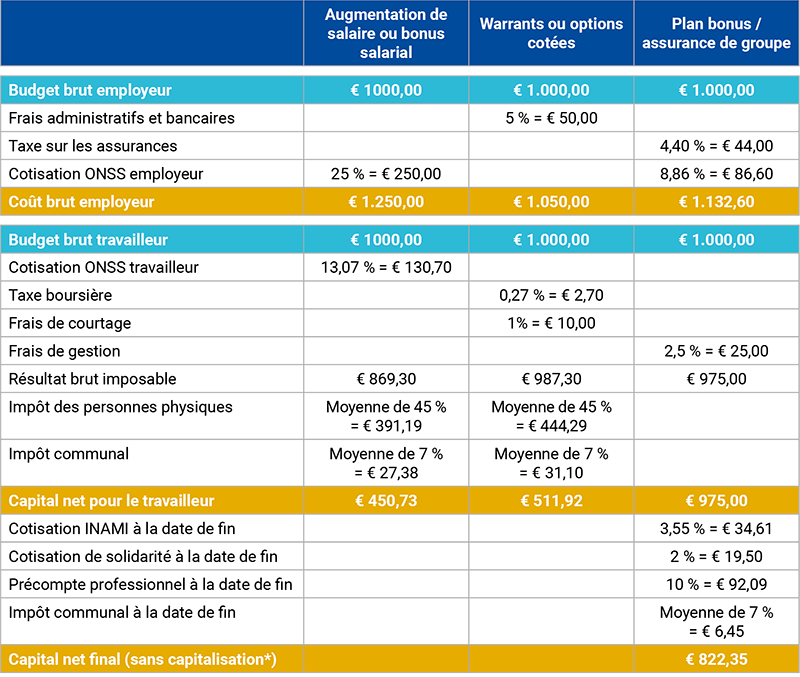

Lors du versement d'un salaire variable sous la forme d'un bonus, il faut tenir compte de nombreux coûts pour le travailleur et l'employeur :

- En tant qu'employeur, vous payez une cotisation ONSS de 25 % du montant octroyé.

- Vos travailleurs paient une cotisation ONSS de 13,07 %, un impôt des personnes physiques de 45 % en moyenne et un autre impôt des personnes physiques de 7 % en moyenne sur leur salaire.

Paiement par le biais de warrants

Grâce aux warrants, vos travailleurs peuvent acheter des actions de leur propre entreprise ou d'un fonds d'investissement dans une période déterminée et au cours actuel. Ils choisissent ensuite de conserver les actions ou de les revendre immédiatement. En principe, l'avantage en warrants peut s'élever à un maximum de 20 % du salaire annuel brut complet (salaire mensuel brut x 13,92) de vos travailleurs.

En tant qu'employeur, vous ne payez dans de nombreux cas qu'un coût administratif et des frais bancaires (+/- 5 %) et vous ne devez pas payer de cotisations sociales sur le salaire octroyé.

Vos travailleurs conserveront également plus, car ils paient une taxe boursière de 0,27 %, une moyenne de 1 % de frais de courtage, une moyenne de 45 % d'impôt des personnes physiques et une moyenne de 7 % d'impôt des personnes physiques sur le salaire versé.

Paiement par le biais d'un plan bonus

Un plan bonus est une assurance de groupe supplémentaire dont la prime annuelle est déterminée sur la base des résultats de votre entreprise (fixés dans un règlement).

L'employeur paie 4,4 % de taxe sur les assurances et 8,86 % de cotisations ONSS sur les primes versées pour l'assurance de groupe bonus. C'est plus que pour les warrants, mais toujours moins que pour un bonus salarial. Mais en outre, les primes versées à l'assurance de groupe bonus - si la règle des 80 % est respectée - sont déductibles de l'impôt des sociétés.

Vos travailleurs reçoivent le produit de leur assurance de groupe bonus à l'âge de 67 ans ou au moment de la retraite. Ils paient des frais de gestion de 2,5 % et, en cas de liquidation à la date de fin, une cotisation INAMI de 3,55 %, une cotisation de solidarité de 2 %, un précompte professionnel de 10 % et, en moyenne, un impôt communal de 7 % sur le montant du précompte professionnel.

En fin de compte, les travailleurs se retrouvent avec un avantage net beaucoup plus élevé qu'avec des warrants ou un bonus salarial. En outre, il convient de tenir compte d'un rendement de minimum 1,75 % de leur capital. L'inconvénient pour vos travailleurs est qu'ils doivent attendre leur retraite pour bénéficier de leur avantage, bien qu'ils puissent également utiliser plus tôt une partie de leurs réserves (65 %) pour un financement immobilier.

Un exemple chiffré pour comparer

* Dans une assurance de groupe (bonus), il y a toujours un rendement de 1,75 % du capital.

Que nous apprend la comparaison des différentes possibilités ?

- Pour le même montant de bonus brut que vous accordez à vos travailleurs en tant qu'employeur, le coût pour vous en tant qu'employeur est le plus bas si vous choisissez un plan bonus. Ceci est principalement dû au fait que les primes versées dans le cadre du plan bonus sont déductibles dans votre impôt des sociétés.

- De plus, vos travailleurs bénéficient du plus gros avantage avec un plan de bonus : Le montant net qu'il leur reste (sans le rendement du plan bonus) est plus élevé qu'avec les autres formes de rémunération.

- Vos travailleurs peuvent utiliser les réserves constituées dans leur assurance de groupe bonus avant même leur départ à la retraite. Ils peuvent demander une avance de 65 % pour un financement immobilier (achat, entretien et/ou réparation d'un bien immobilier).

Plus d'infos ?

Contactez nos spécialistes via leven@vandessel.be ou au 03 482 15 30.

Partager