Inzichten

Variabel loon optimaal inzetten: uitbetaling via loon, warrants of bonusplan?

Een cash uitbetaalde loonbonus is nog steeds de meest toegepaste vorm van variabele verloning. Nochtans houdt de werknemer daar netto heel wat minder aan over dan bij de minder gekende alternatieven: warrants of een bonusplan. Vooral die laatste optie levert de werknemer op het einde van de rit een veel groter voordeel op. Ook voor de werkgever is een bonusplan trouwens interessanter.

Heel wat bedrijven kennen hun medewerkers een extra loon toe bij het behalen van collectieve of individuele doelstellingen. Vaak nog gebeurt dat in de vorm van een klassieke bonus. Het nadeel van zo’n loonbonus is dat de werknemer na alle heffingen nog maar een goede 30% van de bruto kost overhoudt. Met warrants en bonusplannen bestaan er interessante alternatieven die de werknemer uiteindelijk meer opleveren én die ook voor de werkgever voordeliger zijn.

Uitbetaling via een loonbonus

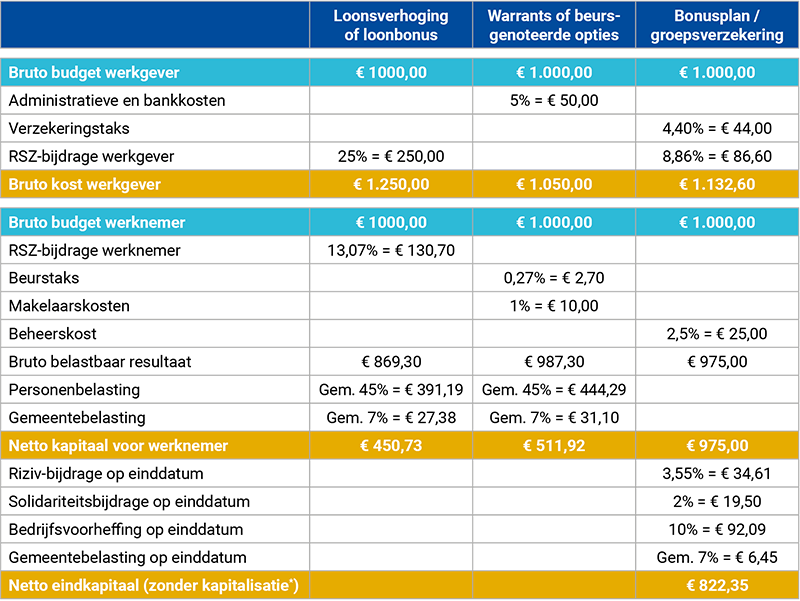

Bij de uitbetaling van een variabel loon in de vorm van een bonus moet er rekening gehouden worden met heel wat kosten voor zowel werknemer als werkgever:

- Als werkgever betaalt u een RSZ-bijdrage van 25% van het toegekende bedrag.

- Uw werknemers betalen een RSZ-bijdrage van 13,07%, gemiddeld 45% personenbelasting en gemiddeld nog eens 7% personenbelasting op hun loon.

Uitbetaling via warrants

Via warrants kunnen uw werknemers binnen een bepaalde periode en aan de huidige koers aandelen kopen van hun eigen bedrijf of een beleggingsfonds. Ze kiezen nadien zelf of ze die aandelen houden of meteen terug verkopen. In principe kan het voordeel in warrants maximaal 20% bedragen van het volledige bruto jaarloon (bruto maandloon x 13,92) van uw werknemers.

Als werkgever betaalt u in veel gevallen enkel een administratieve kost en bankkosten (+/- 5%) en hoeft u dus geen sociale bijdragen te betalen op het toegekende loon.

Ook uw werknemers houden meer over, want zij betalen een beurstaks van 0,27%, gemiddeld 1% makelaarskosten, gemiddeld 45% personenbelasting en gemiddeld 7% personenbelasting op het uitgekeerde loon.

Uitbetaling via een bonusplan

Een bonusplan is een extra groepsverzekering waarvan de jaarlijkse premie wordt bepaald op basis van de resultaten van uw onderneming (vastgelegd in een reglement).

De werkgever betaalt voor een bonusgroepsverzekering 4,4% verzekeringstaks en 8,86% RSZ-bijdragen op de gestorte premies. Dat is meer dan voor warrants, maar nog steeds minder dan bij een loonbonus. Maar bijkomend zijn de premies gestort in de bonusgroepsverzekering – bij naleving van de 80%-regel – aftrekbaar in de vennootschapsbelasting.

Uw werknemers krijgen de opbrengst van hun bonusgroepsverzekering uitbetaald op 67 jaar of het moment van pensionering. Zij betalen een beheerskost van 2,5% en bij vereffening op de einddatum een RIZIV-bijdrage van 3,55%, een solidariteitsbijdrage van 2%, 10% bedrijfsvoorheffing en gemiddeld 7% gemeentebelasting op het bedrag van de bedrijfsvoorheffing.

De werknemers houden op het einde van de rit een veel hoger netto voordeel over dan bij warrants of een loonbonus. Daarbij moet ook rekening worden gehouden met een oprenting van hun kapitaal van minimaal 1,75%. Het nadeel voor uw werknemers is wel dat zij tot aan hun pensioen moeten wachten om hun voordeel te genieten, al kunnen zij een deel van hun reserves (65%) ook al vroeger aanwenden voor vastgoedfinanciering.

Een cijfervoorbeeld om te vergelijken

* In een (bonus)groepsverzekering is er steeds een oprenting van 1,75% van het kapitaal.

Wat leert de vergelijking van de verschillende mogelijkheden?

- Voor hetzelfde bruto bonusbedrag dat u als werkgever toekent aan uw werknemers, is de kost voor u als werkgever het laagst als u kiest voor een bonusplan. Dat komt vooral omdat de premiestortingen in het kader van het bonusplan aftrekbaar zijn in uw vennootschapsbelasting.

- Ook uw werknemers genieten het meeste voordeel met een bonusplan: het netto bedrag dat zij daarbij overhouden (zonder het rendement op het bonusplan) is hoger dan bij de andere verloningsvormen.

- Uw werknemers kunnen ook al voor hun pensioen gebruik maken van de reserves opgebouwd in hun bonusgroepsverzekering. Ze kunnen een voorschot van 65% opvragen voor vastgoedfinanciering (aankoop, onderhoud en/of herstelling van vastgoed).

Meer informatie of advies?

Contacteer onze specialisten gerust via leven@vandessel.be of op het nummer 03 482 15 30.

Delen