Connaissances

Les ETF : le graal des investisseurs ?

Les ETF ont gagné en popularité ces dernières années. Dans le secteur de l'assurance aussi, nous constatons un intérêt croissant. En Belgique, trois compagnies proposent actuellement un ou plusieurs ETF dans leur gamme : Allianz, NN et Vivium. En tant que courtier d'assurances indépendant, nous nous réjouissons d'un tel élargissement de l'offre car il nous permet d'élaborer des solutions encore mieux adaptées aux besoins de nos clients.

Les journalistes et les « finfluencers » vantent volontiers les avantages des ETF, parfois sans trop s'attarder sur leurs inconvénients. En tant que courtier d'assurance indépendant, nous pensons qu'il est important de faire la part des choses dans ce battage médiatique.

Tout d'abord, qu'est-ce qu'un ETF ? Un ETF ou « Exchange Traded Fund » est un fonds commun de placement négocié en bourse qui suit un indice particulier. Il présente des avantages et des inconvénients, que nous décrirons dans cet article.

Quels sont les avantages ?

Faibles coûts

Les ETF sont « gérés passivement ». En d'autres termes, le gestionnaire suit un indice (qui existe déjà). La seule gestion effectuée est la manière dont l'indice est suivi, et elle est en grande partie automatisée. Il s'agit d'un processus simple qui nécessite peu de main-d'œuvre, ce qui peut réduire les coûts annuels. La gestion passive s'oppose à la gestion active, dans laquelle le gestionnaire tente d'obtenir un meilleur rendement que le marché et facture des frais plus élevés.

que le marché et facture pour cela un coût plus élevé que les ETF. Dans l'idéal, la valeur ajoutée de la gestion active est supérieure aux frais qui lui sont imputés. Ces dernières années, il s'est avéré à plusieurs reprises que ce n'était pas le cas, ce qui a conduit de nombreuses personnes à penser que la gestion passive était toujours meilleure que la gestion active. Rien n'est plus faux, comme nous le verrons plus loin.

Simplicité

Les ETF sont négociés en bourse et peuvent donc être achetés et vendus tout au long de la journée. Contrairement aux fonds indiciels qui ne sont négociés qu'une fois par jour. En une seule opération, un investisseur peut avoir accès à la quasi-totalité du marché.

Clarté

Vous savez parfaitement dans quoi vous investissez, puisqu'il s'agit simplement de suivre un indice préexistant. Beaucoup de ces indices sont très connus et leurs informations sont facilement accessibles.

Quels sont les inconvénients ?

Gestion passive

L'un des principaux avantages des ETF, la gestion passive, est aussi immédiatement l'un de leurs principaux inconvénients. L'absence de gestion active signifie qu'au niveau des ETF, il n'y a pas ou peu de suivi stratégique. Le fondateur de Vanguard (l'un des plus grands fournisseurs de fonds indiciels au monde) a un jour résumé la situation en ces termes : « ne cherchez pas l'aiguille dans la botte de foin, achetez toute la botte de foin ». Ce type d'investissement aveugle a bien fonctionné au cours des 10 à 15 dernières années, période durant laquelle les marchés boursiers ont été dopés par les programmes de soutien massifs des banques centrales. Ces programmes de soutien avaient pour but d'oxygéner l'économie après la crise bancaire de 2008. Cependant, il y a eu un effet secondaire : l'omniprésence du crédit bon marché a permis aux entreprises structurellement en mauvaise santé de survivre. Ainsi, l'économie de marché, dans laquelle les entreprises saines prospèrent et les entreprises en mauvaise santé disparaissent, a été de facto paralysée au prix d'un endettement toujours croissant. Durant cette période, la gestion active n'apportait qu'une faible valeur ajoutée, ce qui explique la surperformance des ETF par rapport aux fonds gérés activement. Mais cette époque est révolue et il faudra désormais être sélectif dans le choix des entreprises dans lesquelles investir. Seul un gestionnaire actif peut le faire et le fera.

Y a-t-il des risques ?

Une bonne diversification des risques est la base de tout portefeuille d'investissement. Lorsque les ETF ont été introduits, la composition des indices sous-jacents était très variable. À l'heure actuelle, cet écart est bien plus important qu'on ne le croit généralement.

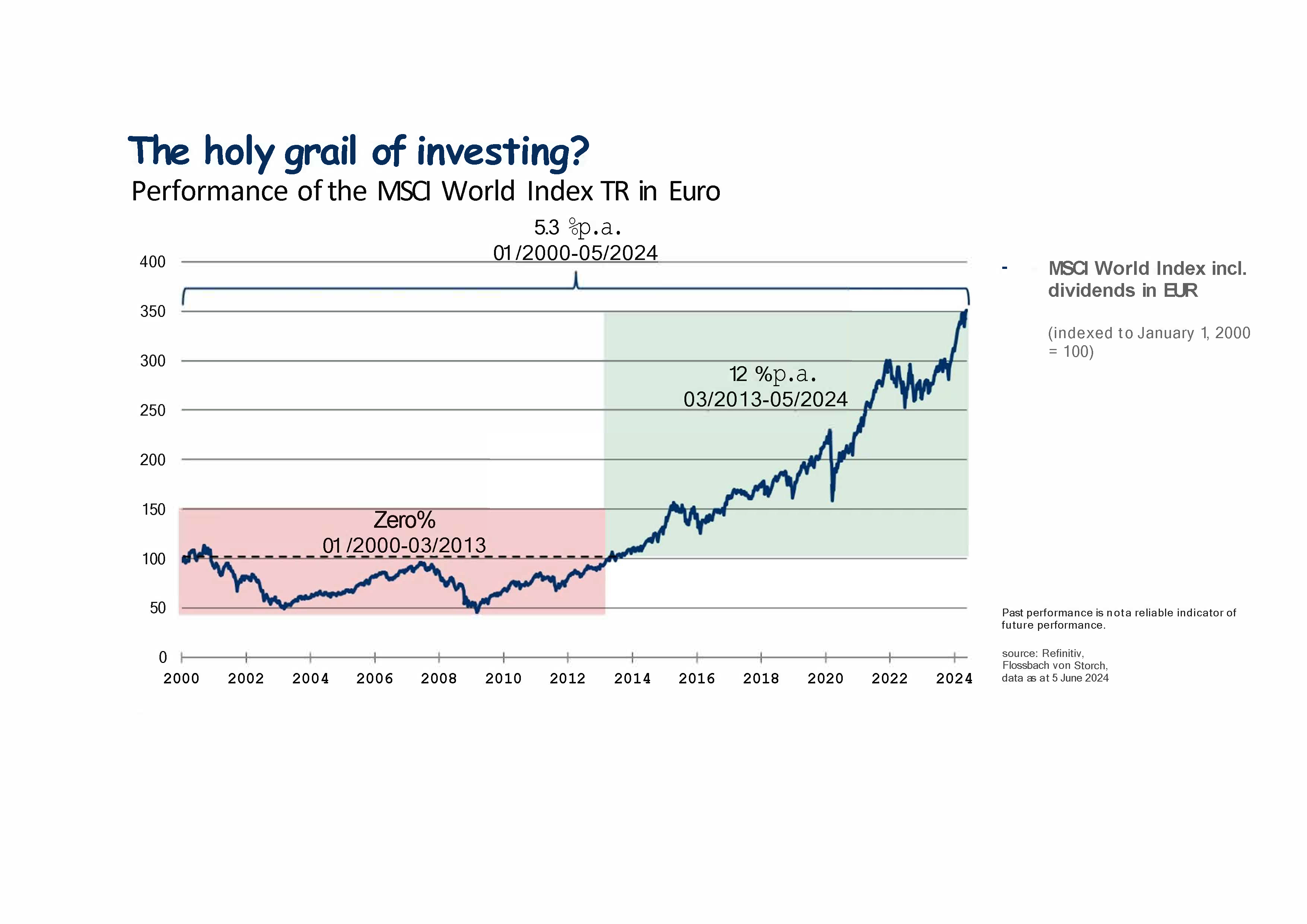

L'indice le plus connu, le MSCI World Index, existe depuis 1987 et est très largement considéré comme représentatif du marché boursier mondial. Il contient un très grand nombre d'entreprises (1397 au 29/11/2024) et est donc en théorie très largement diversifié. Dans la pratique, cette dispersion s'avère toutefois illusoire : près de 74 % sont investis dans un seul pays (les États-Unis), les 10 premières positions représentent plus de 24 % de la pondération totale (les 1387 restantes ne pèsent donc que 76 %) et ces 10 premières sociétés opèrent presque toutes dans le même secteur. La dispersion est donc beaucoup plus faible qu'on ne le pense généralement, ce qui signifie que le risque est (beaucoup) plus élevé qu'on ne le pense actuellement.

Ce qui précède est la situation de l'indice le plus large, le MSCI World. Pour d'autres indices, comme le S&P500, la situation est encore plus grave.

Si une entreprise comme Apple présentait des chiffres décevants, et elle le fera un jour, les pertes de prix entraîneraient rapidement l'ensemble de l'indice vers le bas, étant donné le poids énorme de cette entreprise.

Quel est le bon timing ?

Avec un ETF, vous achetez un indice. Souvent, la composition d'un tel indice est déterminée sur la base de la capitalisation boursière (le nombre total d'actions * le prix actuel de l'action). Cela signifie qu'un indice ne comprend que des entreprises qui se sont bien comportées. Investir dans ce type de valeurs semble logique à première vue, mais ce n'est pas le cas. Un investisseur doit en fait rechercher les gagnants de demain, et non ceux d'hier. Après tout, aucune entreprise ne reste éternellement au sommet.

Manque de clarté sur les différents types d'ETF

Nous savons désormais qu'un ETF suit un indice. Ce qui est moins connu du grand public et même de nombreux conseillers, c'est qu'il existe différentes façons de procéder. Dans le cas d'un ETF physique, le gestionnaire achète effectivement tous les sous-jacents de l'indice dans la même proportion. Dans ce cas, l'indice est une bonne indication du risque et du rendement potentiel de l'ETF.

Dans le cas d'un ETF synthétique, le gestionnaire n'achète pas les actifs sous-jacents de l'indice et se contente d'imiter l'indice par le biais de produits dérivés tels que les options et les contrats à terme. Dans ce cas, il y aura une différence entre la composition de l'ETF et celle de l'indice. Plus cette différence est importante, moins l'indice sera représentatif du risque/rendement potentiel de l'ETF.

Dans la mesure où, dans de nombreux cas, le type d'ETF concerné n'est pas clairement défini, l'estimation du risque est rendue plus difficile.

Conclusion

Il ne fait aucun doute que les véhicules d'investissement à gestion passive (tels que les ETF) ont enregistré de meilleurs rendements que la plupart des fonds à gestion active au cours des dix dernières années. Mais nous ne devons pas ignorer les circonstances exceptionnelles dans lesquelles cela s'est produit, ni le fait que ces circonstances sont révolues. (Voir ci-dessus la rubrique « gestion passive »).

Lorsqu'on choisit entre la gestion active et la gestion passive, il faut également tenir compte de l'horizon de l'investissement. Par exemple, si l'on vise un plan d'épargne fiscale tel que l'épargne-pension, l'épargne à long terme ou un IPT, cet horizon peut être de plusieurs dizaines d'années en raison des règles du jeu fiscal. Sur un horizon aussi long, il est pertinent de prendre en compte les performances à long terme, et celles des ETF montrent une image différente (voir ci-dessous).

Nous ne devrions pas non plus ignorer les inconvénients des ETF. De plus, dans cette société numérique, en cas de panique, le monde entier tentera de prendre d'assaut la même petite sortie en même temps. Ce n'est pas la première fois que cela provoque des drames.

Les ETF présentent donc à la fois des avantages et des inconvénients, ce qui signifie qu'ils ne sont pas encore le Saint-Graal de l'investissement dont on parle régulièrement à l'heure actuelle. Une combinaison de fonds gérés activement et d'ETF conviendra à la plupart des clients. Il est plus que jamais indispensable d'être bien conseillé dans ce domaine, et nous sommes heureux de vous aider à cet égard.

Partager