Inzichten

ETF’s: de heilige graal van beleggers?

De voorbije jaren hebben ETF’s serieus aan populariteit gewonnen. Ook in de verzekeringssector merken wij een groeiende interesse. Er zijn momenteel 3 maatschappijen in België die een of meerdere ETF’s in hun gamma aanbieden: Allianz, NN en Vivium. Als onafhankelijk verzekeringsmakelaar juichen wij zo’n verruiming van het beschikbare gamma toe omdat dit ons nog beter in staat stelt om oplossingen op maat van onze klant uit te werken.

Journalisten en finfluencers prijzen gretig de voordelen van ETF’s aan, soms zonder al te veel aandacht te besteden aan eventuele nadelen. Als onafhankelijk verzekeringsmakelaar vinden wij het in deze hype belangrijk om het volledige plaatje te belichten.

Om te beginnen: wat is een ETF? Een ETF of “Exchange Traded Fund” is een beursgenoteerd beleggingsfonds dat een bepaalde index volgt. Dat heeft voor- en nadelen, in dit artikel zullen we beiden in kaart brengen.

Wat zijn de voordelen?

Lage kosten

ETF’s worden “passief beheerd”. Dat wil zeggen dat de beheerder een index (die al bestaat) zal volgen. Het enige beheer dat uitgevoerd wordt, is de manier waarop die index gevolgd wordt en dat is veelal geautomatiseerd. Dat is een eenvoudig proces dat weinig arbeid vereist, waardoor de jaarlijkse kosten gedrukt kunnen worden. Passief beheer staat in contrast met actief beheer, waarbij de beheerder probeert een beter rendement te

behalen dan de markt en daarvoor een hogere kost aanrekent dan bij ETF's. Idealiter is de meerwaarde van het actief beheer groter dan de vergoeding die ervoor moet betaald worden. De voorbije jaren bleek dat meermaals niet het geval, wat bij velen de perceptie heeft doen ontstaan dat passief beheer altijd beter is dan actief beheer. Niets is minder waar, meer daarover hieronder.

Eenvoud

ETF’s worden verhandeld op de beurs en zijn dus doorheen de dag aan- en verkoopbaar. Dat in tegenstelling tot indexfondsen die slechts 1 keer per dag handelen. Met een enkele transactie kan een belegger toegang hebben tot vrijwel de volledige markt.

Duidelijkheid

U weet perfect waarin u belegt, want er wordt simpelweg een reeds bestaande index gevolgd. Veel van die indexen zijn zeer bekend en hun informatie is gemakkelijk beschikbaar.

Wat zijn de nadelen?

Passief beheer

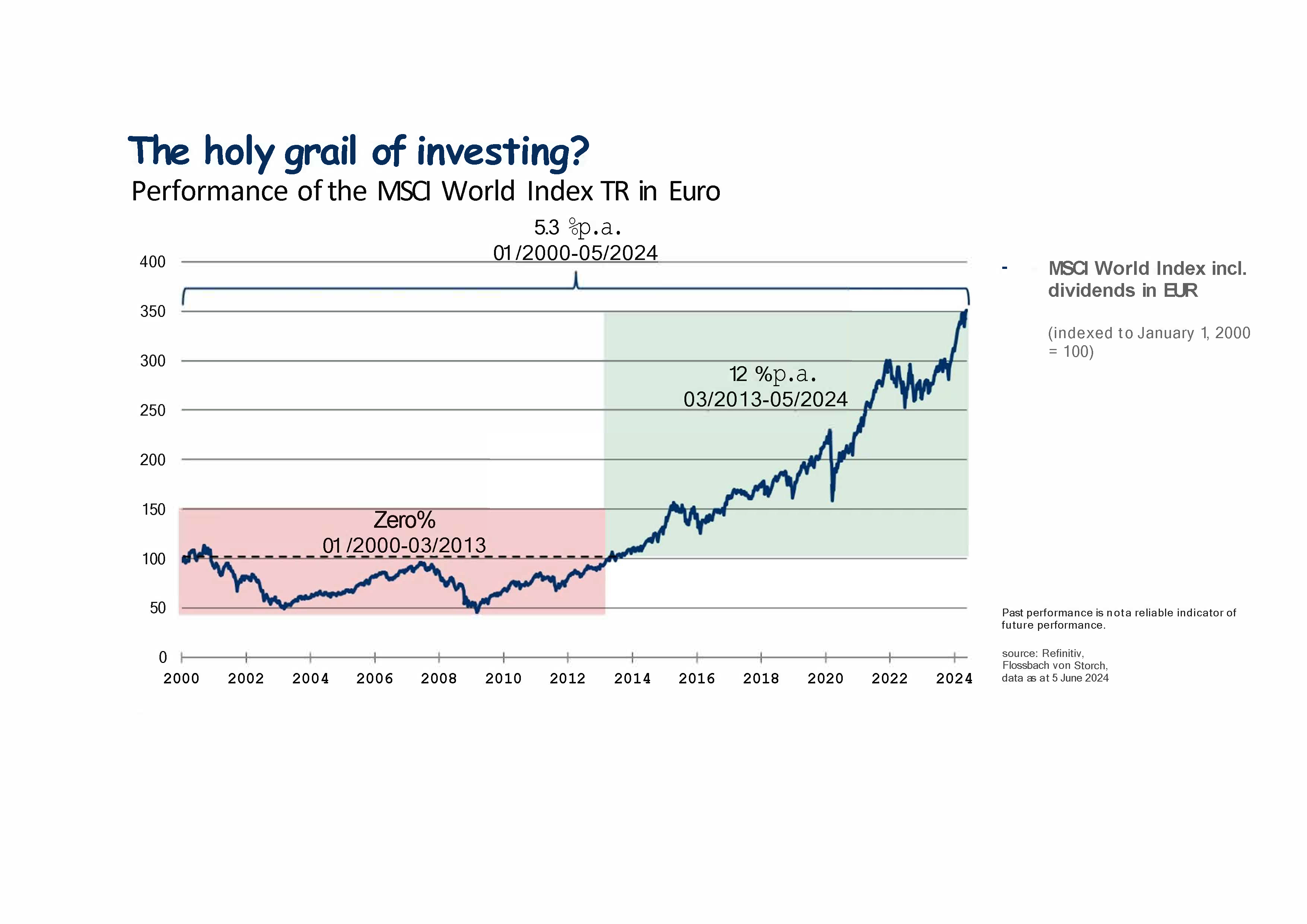

Een van de voornaamste voordelen van ETF’s, het passief beheer, is meteen ook een van de grootste nadelen. Het gebrek aan actief beheer wil zeggen dat er op het niveau van de ETF amper tot meestal zelfs helemaal geen strategische opvolging plaatsvindt. De stichter van Vanguard (wereldwijd een van de grootste aanbieders van indexfondsen) vatte het ooit als volgt samen: “ga niet op zoek naar de naald in de hooiberg, koop gewoon de hele hooiberg”. Dat soort van blind beleggen werkte prima in de laatste 10-15 jaar, een periode waarin de beurzen gedopeerd werden door massale steunprogramma’s van centrale banken. Het doel van deze steunprogramma’s was om de economie van zuurstof te voorzien na de bankencrisis van 2008. Er was echter een neveneffect, het alom aanwezig goedkoop krediet zorgde ervoor dat bedrijven die structureel ongezond waren toch het hoofd boven water konden houden. Op die manier werd de vrijemarkteconomie, waarin gezonde bedrijven floreren en ongezonde bedrijven ten onder gaan, de facto lamgelegd ten koste van steeds groter wordende schulden. In die periode was er weinig meerwaarde te boeken met actief beheer, en daarom deden ETF’s het beter dan actief beheerde fondsen. Maar dat tijdperk is voorbij, voortaan zal het opnieuw nodig zijn om selectief te zijn in uw keuze van bedrijf om in te investeren. Enkel een actieve beheerder kan en zal dat doen.

Zijn hier risico’s aan gebonden?

Een goede risicospreiding is de basis van eender welke beleggingsportefeuille. Toen ETF’s geïntroduceerd werden was er een brede spreiding in de samenstelling van de onderliggende indexen. Momenteel is die spreiding veel slechter dan algemeen wordt aangenomen.

De meest bekende index, de MSCI World Index, bestaat al sinds 1987 en wordt zeer breed aanzien als de vertegenwoordiging van de wereldwijde aandelenmarkt. Hij bevat een zeer ruim aantal bedrijven (1397 op 29/11/2024) en is in theorie dus zeer breed gespreid. In de praktijk blijkt die spreiding echter een illusie: bijna 74% is belegd in 1 land (Verenigde Staten), de top 10 posities maken meer dan 24% van het totale gewicht uit (de overige 1387 wegen dus maar voor 76%) en die top 10 bedrijven zijn bijna allemaal actief in dezelfde sector. Er is dus veel minder spreiding dan algemeen aangenomen wordt, wat betekent dat het risico (veel) hoger ligt dan momenteel wordt aangenomen.

Bovenstaande is de situatie voor de meest ruime index, de MSCI World. Voor andere indexen, zoals de S&P500, is de situatie nog ernstiger.

Moest een bedrijf zoals Apple tegenvallende cijfers presenteren, en dat zal ooit zo zijn, dan zouden koersverliezen al snel heel de index meesleuren gezien het enorme gewicht van dit bedrijf.

Wat is de juiste timing?

Met een ETF koop je een index. Veelal wordt de samenstelling van zo’n index bepaald op basis van marktkapitalisatie (het totaal aantal aandelen * de koers van het moment). Dat maakt dat in een index alleen maar bedrijven zitten die het goed hebben gedaan. Daarin beleggen lijkt op het eerste zicht logisch, maar eigenlijk is het dat niet. Een belegger zou eigenlijk moeten uitkijken naar de winnaars van morgen, niet die van gisteren. Geen enkel bedrijf blijft immers eeuwig aan de top staan.

Onduidelijkheid rond de verschillende soorten ETF’s

We weten ondertussen dat een ETF een index volgt. Wat bij het brede publiek en zelfs bij menig adviseur minder bekend is, is dat er verschillende manieren zijn waarop dit kan gebeuren. Bij een fysieke ETF zal de beheerder alle onderliggende waarden van de index effectief aankopen in dezelfde verhouding. In dat geval is de index een goede indicatie van het risico en potentieel rendement van de ETF.

Bij een synthetische ETF zal de beheerder de onderliggende waarden van de index niet effectief aankopen en de index enkel nabootsen via derivaten zoals opties en futures. In dat geval zal er een verschil zijn tussen de samenstelling van de ETF en de index. Hoe groter dat verschil, hoe minder representatief de index zal zijn voor het risico/potentieel rendement van de ETF.

Omdat het in veel gevallen niet duidelijk is om welk soort ETF het gaat, wordt de inschatting van het risico bemoeilijkt.

Conclusie

Er bestaat geen twijfel dat passief beheerde beleggingsinstrumenten (zoals ETF’s) de voorbije 10 jaren een beter rendement gekend hebben dan het gros van de actief beheerde fondsen. Maar we mogen niet blind zijn voor de uitzonderlijke omstandigheden waarin dat gebeurde, noch voor het feit dat deze omstandigheden voorbij zijn. (Zie hierboven bij “passief beheer”).

Bij de keuze tussen actief of passief beheer dient men ook rekening te houden met de horizon van de investering. Beoogt men bijvoorbeeld een fiscaal spaarplan zoals pensioensparen, langetermijnsparen of een IPT, dan kan die horizon omwille van fiscale spelregels enkele tientallen jaren bedragen. Op zo’n lange horizon is het relevant om rekening te houden met prestaties op langere termijn, en van ETF’s tonen die een ander beeld (zie hieronder).

Ook mogen we niet blind zijn voor de nadelen van ETF’s. Bovendien zal in deze digitale maatschappij bij eventuele paniek heel de wereld tegelijk door dezelfde kleine exit proberen te stormen. Het zou niet de eerste keer zijn dat dit zorgt voor drama’s.

Er zijn dus zowel voor- als nadelen bij ETF’s, waardoor het toch niet de heilige graal van beleggen is die er momenteel regelmatig van gemaakt wordt. Een combinatie van actief beheerde fondsen en ETF’s zal voor de meeste klanten aangewezen zijn. Een goed advies daarin is nu meer dan ooit onontbeerlijk, en daarin staan wij u graag bij.

Delen