Solutions

PLCS (Pension Libre Complémentaire pour les travailleurs Salariés)

La Pension Libre Complémentaire pour les travailleurs Salariés (PLCS) a été créée pour offrir une solution aux travailleurs qui ne bénéficient d’un plan de pension collectif auprès de leur employeur, ou s’il est très limité. Outre l’avantage fiscal, ce nouveau cadre de pension présente d'autres atouts. Via MyPension, vous pouvez facilement calculer votre droit à la pension complémentaire via la PLCS.

Qu’est-ce que la PLCS ?

À la fin de l'année dernière, notre gouvernement a décidé d'élargir le deuxième pilier des pensions avec la PLCS, la Pension Libre Complémentaire pour les travailleurs Salariés. La PLCS est une solution fiscalement intéressante pour constituer une pension complémentaire et a été créée pour les salariés ne bénéficiant pas d’un plan de pension collectif auprès de leur employeur, ou s’il est très limité. Ce nouveau cadre de pension est entré en vigueur le 27 mars 2019.

Le principe de base est qu'un travailleur peut demander à son employeur de retenir un montant de sa rémunération nette et le verser dans un contrat PLCS.

Qui peut constituer une pension complémentaire par le biais de la PLCS ?

- Travailleurs sans plan de pension ou assurance-groupe auprès de leur employeur

- Travailleurs qui bénéficient déjà d’un plan de pension ou d’une assurance-groupe auprès de leur employeur, mais dont le total des primes de l'assurance-groupe et d’un plan sectoriel éventuel est inférieur à 1.600 euros par an ou 3% de leur salaire de référence*

Ou inversement : les travailleurs qui économisent déjà 3% de leur salaire de référence ou plus de 1.600 euros auprès de leur employeur à titre de pension complémentaire, sont exclus de la PLCS.

Saviez-vous que… via le site web MyPension.be, vous pouvez très facilement calculer si vous avez le droit de constituer une pension complémentaire via la PLCS ? Vous pouvez également y trouver le montant de vos réserves de pension déjà constituées dans le deuxième pilier.

Quels sont les avantages de la PLCS ?

- La PLCS offre une possibilité supplémentaire de constituer une pension complémentaire à un groupe de travailleurs qui, jusqu'à présent, ne pouvaient pas économiser pour leur pension dans le deuxième pilier.

- La constitution d'une pension dans le cadre d'un contrat PLCS donne droit à une réduction d’impôt de 30% (réduction sur le précompte professionnel dû sur le salaire).

- La PLCS peut être cumulée avec un plan de pension individuel et une épargne à long terme.

- Le travailleur détermine lui-même, pour chaque année, le montant de sa contribution dans sa PLCS. Il n'y a qu'une limitation annuelle légale de 3% du salaire de référence, avec un minimum de 1.600 euros.

- Le travailleur choisit lui-même la formule dans laquelle il constitue sa pension complémentaire : Branche 21, Branche 23 ou une combinaison des deux.

Comment fonctionne la PLCS ?

Le principe de la PLCS est simple : le travailleur demande à son employeur de retenir un montant de sa rémunération nette et de le verser dans un contrat PLCS.

Vous êtes un travailleur : que faire si vous souhaitez souscrire une PLCS ?

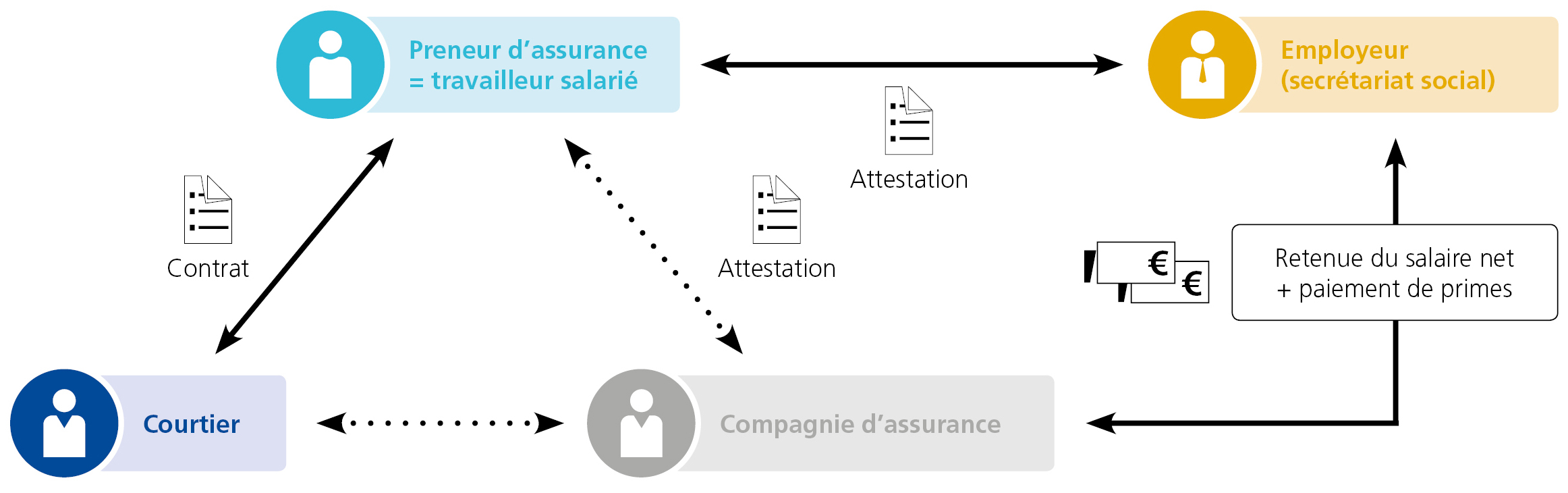

Vous devez d’abord souscrire une convention de pension (par l’intermédiaire de votre courtier) auprès d’une compagnie d’assurance. Vous recevez ensuite une attestation à transmettre à votre employeur. Celui-ci retiendra dorénavant une contribution mensuelle de votre rémunération nette et versera ce montant dans votre contrat d’épargne pension.

Vous êtes un employeur : que faire si un travailleur souhaite souscrire une PLCS ?

De nombreux travailleurs s’adressent d’abord à leur employeur s’ils souhaitent constituer une PLCS. Toutefois, ils doivent d'abord souscrire une convention de pension auprès d’un assureur. Ils reçoivent ensuite une attestation qu'ils doivent vous transmettre. Après avoir reçu cette attestation, vous pouvez retenir la contribution mensuelle souhaitée de la rémunération nette de votre travailleur, et la verser à l’assureur ou à l’organisme de pension choisi par votre travailleur.

En tant qu’employeur, vous n’assumez aucune responsabilité supplémentaire. Par exemple, vous ne devez garantir aucun rendement. La PLCS se distingue de l'assurance- groupe ordinaire en ce sens qu'en votre qualité d'employeur, vous devez dans ce cas garantir un rendement minimum de 1,75% (voir la Loi sur les Pensions Complémentaires ou LPC).

Comment Van Dessel peut vous assister ?

En tant que courtier, nous vous conseillons quant aux différentes possibilités de constituer une pension complémentaire. Lors du choix de la PLCS, nous vous expliquons quelles formules vous permettent d’épargner, et quels sont les risques et les attentes en matière de rendement.

*Dans le cadre de la PLCS, le salaire de référence est le salaire annuel brut, y compris les autres éléments de salaire (prime, pécule de vacances, etc.) que le travailleur a perçu deux ans avant l'année au cours de laquelle il a réellement épargné.

Partager