Inzichten

“Er is leven na de dood” - Hoe beschermt u uw successie? (4/4)

Wanneer u bij uw overlijden een vermogen nalaat aan uw erfgenamen, dan dienen zij hier binnen het half jaar successierechten op te betalen. Afhankelijk van de relatie tussen erflater en erfgenaam en de woonplaats van de erflater kan die oplopen tot wel 80% van de nalatenschap. Een successieverzekering garandeert dat uw erfgenamen genoeg liquide middelen zullen ontvangen om de successierechten te betalen.

Bij een overlijden moeten de nabestaanden een aangifte van nalatenschap indienen. Op basis van die aangifte berekent de notaris de erfbelasting die de begunstigden van de nalatenschap dienen te betalen. Het tarief van de erfbelasting wordt bepaald door drie factoren:

- het bedrag van de nalatenschap,

- de relatie van de erfgenamen tot de erflater,

- de woonplaats van de erflater.

Naargelang de combinatie van die factoren schommelt de erfbelasting tussen 3% en maar liefst 80%. De kans is dus reëel dat uw erfgenamen binnen het half jaar na uw overlijden een aanzienlijk bedrag aan successierechten moeten ophoesten.

De betaling van die erfbelasting moet bovendien meestal gebeuren binnen de 6 maanden na het overlijden: een redelijk korte termijn. Zeker wanneer uw vermogen bestaat uit aandelen of onroerende goederen, bestaat de kans dat uw nabestaanden die ondergewaardeerd moeten verkopen omwille van tijdsdruk.

Laat ons naar een concreet voorbeeld gaan:

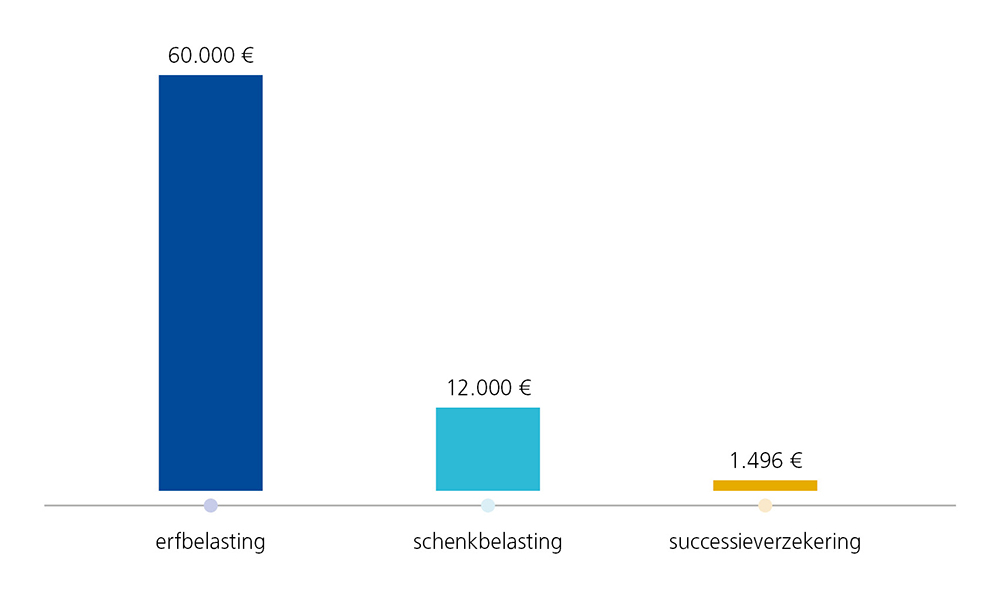

Gentenaar Paul is 60 jaar en heeft een zoon Lucas, die een bedrag van 400.000 euro erft als Paul overlijdt. De erfbelasting zou voor Lucas 60.000 euro bedragen.

Een goedkoper alternatief zou een handgift van Paul aan Lucas zijn. Op een bedrag van 400.000 euro zou Lucas 3% of 12.000 euro schenkbelasting betalen.

Maar het kan nog voordeliger: met een successieverzekering. Voor zo’n successieverzekering voor een bedrag van 60.000 euro aan erfbelasting betaalt Lucas alleen maar een eenmalige premie van 1.496 euro. Op het moment dat Paul overlijdt, ontvangt Lucas via de verzekering het bedrag dat nodig is om de successierechten te betalen.

Een successieverzekering is dus dé oplossing om uw vermogen en successie te beschermen.

Delen