Inzichten

Aanvullende pensioenopbouw via het VAPW: wat, wie, waarom en hoe?

Het Vrij Aanvullend Pensioen voor Werknemers (VAPW) werd gecreëerd als oplossing voor loontrekkenden die geen of een beperkt collectief pensioenplan hebben bij hun werkgever. Naast een belastingvoordeel heeft dit nieuwe pensioenvehikel nog andere troeven te bieden. Of u in aanmerking komt voor aanvullende pensioenopbouw via het VAPW, kunt u eenvoudig berekenen via MyPension.

Wat is het VAPW?

Eind vorig jaar heeft onze regering beslist om de tweede pensioenpijler uit te breiden met het VAPW, het Vrij Aanvullend Pensioen voor Werknemers. Het VAPW is een fiscaal interessante oplossing om aanvullend pensioen op te bouwen en werd in het leven geroepen voor loontrekkenden die geen of een beperkt collectief pensioenplan hebben bij hun werkgever. Dit nieuwe pensioenvehikel is in werking getreden op 27 maart 2019.

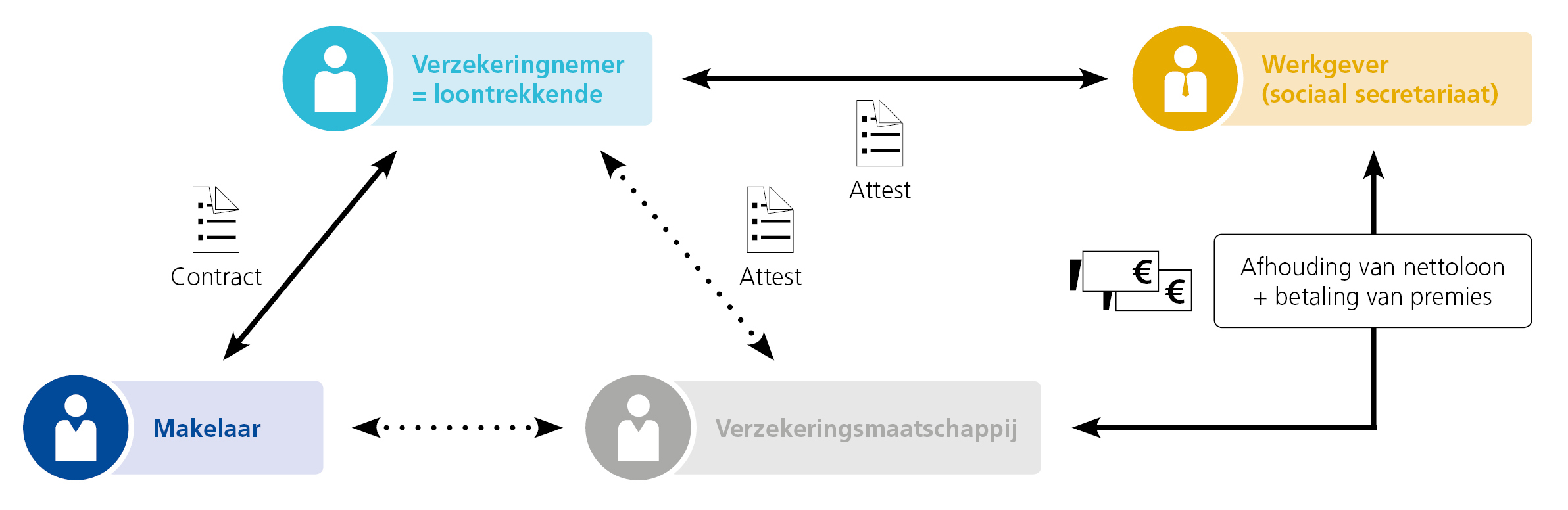

Het basisprincipe is dat een werknemer aan zijn werkgever kan vragen om een bedrag van zijn nettoloon in te houden en te storten in een VAPW-contract.

Wie kan extra pensioen opbouwen via het VAPW?

- Werknemers zonder pensioenplan of groepsverzekering bij hun werkgever

- Werknemers die wel al pensioen opbouwen via een pensioenplan of groepsverzekering bij hun werkgever, maar bij wie het totaal van de premies in de groepsverzekering en een eventueel sectorplan lager ligt dan 1.600 euro per jaar of 3% van hun referentieloon*

Of omgekeerd: werknemers die via hun werkgever al 3% van hun referentieloon of meer dan 1.600 euro sparen als aanvullend pensioen, zijn uitgesloten van het VAPW.

Wist u dat … u via de website MyPension.be heel eenvoudig kunt berekenen of u in aanmerking komt om aanvullend pensioen op te bouwen via het VAPW? Ook het bedrag van uw reeds opgebouwde pensioenreserves in de tweede pijler vindt u hier terug.

Wat zijn de voordelen van het VAPW?

- Het VAPW biedt een extra mogelijkheid om aanvullend pensioen op te bouwen aan een groep van werknemers die tot nu toe niet voor hun pensioen konden sparen in de tweede pijler.

- Pensioenopbouw via een VAPW-contract geeft recht op een vermindering van 30% van het gespaarde bedrag op de personenbelasting.

- Het VAPW kan gecumuleerd worden met individueel pensioensparen en langetermijnsparen.

- De werknemer bepaalt zelf hoeveel hij jaarlijks spaart via het VAPW. Er geldt enkel een wettelijke jaarlimiet van 3% van het referentieloon, met een minimum van 1.600 euro.

- De werknemer kiest zelf in welke formule hij aanvullend pensioen opbouwt: Tak 21, Tak 23 of een combinatie van beiden.

Hoe werkt het VAPW?

Het principe van het VAPW is eenvoudig: de werknemer vraagt aan zijn werkgever om een bedrag in te houden op zijn nettoloon en dat door te storten in een VAPW-contract.

U bent werknemer: wat te doen als u een VAPW wilt afsluiten?

U moet zelf eerst (via uw makelaar) een pensioencontract afsluiten bij een verzekeringsmaatschappij. U ontvangt dan een attest dat u aan uw werkgever bezorgt. Die zal voortaan een maandelijkse bijdrage afhouden van uw nettoloon en dat bedrag in uw pensioenspaarcontract storten.

U bent werkgever: wat te doen als een werknemer een VAPW wil afsluiten?

Veel werknemers kloppen in eerste instantie aan bij hun werkgever als ze een VAPW willen opstarten. Ze moeten echter eerst zelf een pensioenovereenkomst afsluiten bij een verzekeraar. Daarop krijgen ze een attest dat ze aan u moeten bezorgen. Na ontvangst van dat attest kunt u het gewenste maandelijkse bedrag afhouden van het nettoloon van uw werknemer en doorstorten naar de verzekeraar of pensioeninstelling die uw werknemer gekozen heeft.

Als werkgever draagt u verder geen verantwoordelijkheid. U hoeft bijvoorbeeld geen rendement te garanderen. Op dat vlak verschilt het VAPW van een gewone groepsverzekering, waarbij u als werkgever verplicht bent tot een minimale rendementsgarantie van 1,75% (cf. de Wet op de Aanvullende Pensioenen of WAP).

Hoe staat Van Dessel u bij?

Vanuit onze rol als makelaar geven wij u graag advies over de verschillende mogelijkheden om een aanvullend pensioen op te bouwen. Bij de keuze voor het VAPW lichten we toe via welke formules u kunt sparen en wat de eventuele risico’s en verwachtingen naar rendement zijn.

Meer informatie of advies?

Neem gerust contact met ons op via 03 482 15 30 of leven@vandessel.be.

*In de context van het VAPW is het referentieloon het brutojaarloon inclusief andere loonelementen (bonus, vakantiegeld, …) dat de werknemer ontving twee jaar voorafgaand aan het jaar waarin hij effectief spaart.

Delen